Lexique des distributeurs

Avant d’entamer votre processus de déclaration, familiarisez-vous avec les grands concepts en consultant le lexique propre aux distributeurs.

CEI vendus comme produits

Le sigle CEI correspond à « contenants, emballages et imprimés ». Quand on parle de CEI vendus comme produits, on fait référence à tous les contenants et les emballages de courte vie ainsi qu’aux imprimés ultimement achetés en tant que produits par des consommateurs, dont les qualités physiques et esthétiques sont altérées à la suite des premiers usages. Bref, il s’agit de tout matériau souple ou rigide utilisé en vue de contenir, de protéger ou d’envelopper des produits dont le consommateur peut se procurer en magasin ou chez un distributeur.

Exemple : les assiettes en aluminium sont vendues comme produits à des consommateurs qui s’en servent pour cuisiner des tartes. Puisqu’il s’agit d’un produit vendu à des consommateurs, qui a la fonction d’un contenant, et dont les qualités physiques et esthétiques sont altérées lors de l’utilisation, il s’agit d’un CEI vendu comme produit et il doit être déclaré.

Déductions pour emballage repris à la livraison (meubles)

Dans le cadre d’une livraison de marchandise, les entreprises qui rapportent les emballages de livraison vers leurs locaux peuvent déduire ces emballages des quantités de matières générées lors de leur déclaration, puisque ces emballages ne sont pas laissés au consommateur final. La méthodologie utilisée pour calculer cette déduction doit toutefois être précisée dans l’onglet « Méthodologie » du portail de déclaration.

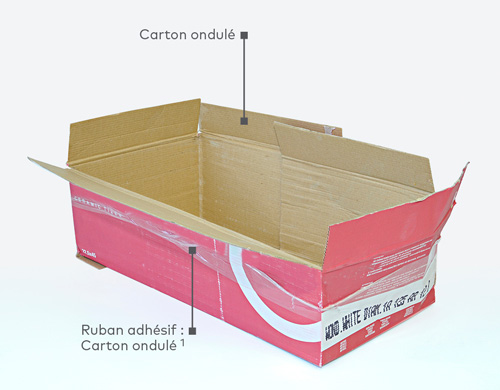

Emballage primaire

Un emballage primaire réfère à l’emballage qui contient le produit mis en vente. C’est donc celui qui est directement en contact avec le produit. Par exemple, dans le cadre d’un tube de dentifrice, l’emballage primaire serait le tube en soi.

Emballage secondaire

L’emballage secondaire constitue un deuxième niveau d’emballage. Dans le cadre d’une seule unité de produit, il est utilisé surtout en vue de fournir des informations pertinentes au consommateur. Dans le cadre d’un tube de dentifrice, il s’agirait de la boîte qui contient le tube de dentifrice. L’emballage secondaire peut aussi faire référence aux emballages qui permettent de regrouper plusieurs produits en une seule unité d’achat. Par exemple, la pellicule de plastique qui envelopperait ensemble trois emballages de dentifrice en une unité de vente (donc en trio) serait considérée comme un emballage secondaire. Tous ces emballages doivent être déclarés s’ils sont vendus aux consommateurs.

Emballage tertiaire

L’emballage tertiaire réfère au matériel d’emballage utilisé à des fins de transport et de manutention. Par exemple : des caisses, des séparateurs en carton, des films thermorétractables (communément appelés Shrink wrap en anglais) pour maintenir des produits sur une palette, etc.

Exclusion des CEI destinés ultimement à des Industries, Commerces et Institutions

Les contenants, les emballages et les imprimés dont le consommateur final est un établissement industriel, commercial ou institutionnel sont exclus du calcul de la contribution payable et n’ont pas à être déclarés.

Exclusion pour emballage de transport

Les contenants et les autres emballages conçus de manière à faciliter la manutention et le transport d’un certain nombre d’unités de vente ou d’emballages groupés, et qui ne sont pas remis ultimement aux consommateurs, sont exclus du calcul de la contribution payable. Ils n’ont donc pas à être déclarés.

Déduction des CEI destinés ultimement à des Industries, Commerces et Institutions

Exemption du paiement d’une contribution à l’égard des contenants et des emballages visés par un autre programme de responsabilité élargie des producteurs

Si votre contenant, votre emballage ou votre imprimé est déjà visé dans le cadre d’un système de consignation reconnu en vertu d’une loi au Québec, ou par tout autre programme de récupération et de valorisation issu du principe de responsabilité élargie des producteurs (REP), vous êtes exempté du paiement d’une contribution à l’égard des contenants ou des emballages visés par ce programme. Notez cependant que tout contenant ou emballage accompagnant ces produits doit être déclaré (par exemple, la caisse de carton contenant les bouteilles consignées).

Consultez le site de RECYC-QUÉBEC pour en savoir davantage sur la responsabilité élargie des producteurs ou sur le programme de consignation.

Marque

De façon générale, une marque est employée par une personne pour distinguer ses produits ou ses services. C’est le cas, par exemple, des marques de commerce.

Nom

Nom sous lequel l’entreprise est exercée, qu’il s’agisse ou non d’une personne morale, d’une société de personnes ou d’un particulier.

Premier fournisseur

Le premier fournisseur est celui qui a un domicile ou un établissement au Québec et qui est le premier à prendre les titres, la possession ou le contrôle – au Québec – d’un imprimé visé ou d’un produit dont le contenant ou l’emballage est visé.

C’est le cas, par exemple, d’un détaillant qui importe des produits de l’Ontario dont le propriétaire n’a pas de succursale au Québec. Il devient alors responsable de déclarer les contenants, les emballages et les imprimés qu’il importe.

Signe distinctif

C’est une façon unique d’envelopper ou d’empaqueter un produit dont la présentation est réalisée par une entreprise ou une organisation, et ce, afin de distinguer les produits qu’elle met en marché.

Ventes indirectes

Nous entendons par « ventes indirectes » tous les produits qui seraient expédiés à un centre de distribution d’un détaillant qui est situé à l’extérieur de la province (ex. : en Ontario), et qui sont ensuite réintroduits au Québec pour être revendus par le détaillant dans ses magasins situés dans la province de Québec.

Méthodologie pour faciliter la déclaration

Dans le processus de déclaration, il est important d’expliquer la méthodologie utilisée afin de collecter ou d’estimer vos données. C’est pourquoi vous trouverez dans cette section tout ce dont vous avez besoin pour créer votre méthodologie de travail.

Un écran destiné à la saisie de votre méthodologie vous permet de détailler celle-ci dans le portail de déclaration en ligne.

Étapes méthodologiques

- Dressez la liste de tous les produits vendus durant l’année de référence.

- Déterminez à qui incombe la responsabilité de chaque produit.

- Incluez dans votre déclaration tous les contenants, les emballages et les imprimés relatifs aux marques pour lesquelles vous agissez à titre de premier fournisseur au Québec.

- Afin de vous aider à identifier les produits vendus sous la marque d’un fournisseur dont vous n’êtes pas responsable, vous pouvez consulter la liste des entreprises dont on attend la déclaration, disponible dans le système de déclaration.

- Pour les produits pour lesquels vous êtes responsables, identifiez les composantes de chaque produit. Par exemple, pour une boîte de sacs de congélation refermables: le poids de la boîte et les sacs refermables eux-mêmes sont visés comme CEI produits (se référer au point suivant).

- Veuillez noter qu’à partir du Tarif 2018, les contenants et les emballages de courte vie vendus comme produits et les imprimés vendus comme produits (CEI produits) sont visés et doivent être déclarés par votre entreprise, si applicable. Par exemple:

- assiettes à tartes en aluminium

- sacs cadeaux et cartes de souhaits

- assiettes et verres en carton, en plastique et en polystyrène

- sacs à collation, à sandwich et à congélation

- Incluez tous les emballages secondaires et tertiaires qui se retrouveront ultimement chez le consommateur. Par exemple : la pellicule plastique autour d’un emballage multiple de bouteilles d’eau et son plateau.

- Indiquez les sources de données utilisées pour élaborer vos déclarations. Par exemple : les poids unitaires réels déterminés manuellement ou fournis par le fabricant, le fournisseur ou l’imprimeur.

Déductions et exclusions possibles

- Les emballages de transport qui ne sont pas ultimement destinés à un consommateur.

- La marchandise retournée qui:

- fait partie d’un rappel

- est expirée

- est endommagée et ne peut être vendue à un consommateur

- est non distribuée

- Tous les contenants, les emballages et les imprimés récupérés à l’interne non vendus ou non distribués.

- Tous les contenants consignés. Par exemple : les boissons gazeuses, etc. Notez cependant que tout contenant ou emballage accompagnant ces produits doit être déclaré (par exemple, la caisse de carton contenant les bouteilles consignées).

- Les contenants et les emballages dont le consommateur final est un établissement industriel, commercial ou institutionnel.

Saisie en ligne de votre méthodologie

- Décrivez vos activités, vos produits et le nombre d’établissements au Québec.

- Mentionnez les changements survenus depuis la dernière déclaration.

- Expliquez les écarts marqués entre les quantités déclarées actuelles et celles de la dernière déclaration. Par exemple:

- augmentation ou diminution du chiffre de ventes (%)

- réduction d’emballages

- ajout ou retrait de produits

- mise en place de nouvelles mesures

Déclarer les contenants, les emballages et les imprimés que vous générez sur le marché québécois chaque année peut être un exercice laborieux. Toutefois, il en est moindre lorsque nous sommes accompagnés des bons outils.

Exemples de matières visées par les Tarifs

à inclure dans la déclaration

| Alimentaires | |

|---|---|

| Produits: | A classer en : |

|

Contenants, pellicules, filets pour agrumes |

Carton ondulé / Contenants PET / Pellicules HDPE et LDPE / Autres plastiques, polymères et polyuréthanne |

| Appareils électroniques | |

|---|---|

| Produits: | A classer en : |

|

Boîtes |

Carton ondulé / Carton plat et autres emballages de papier |

|

Manuels d’instruction ou de garantie |

Autres imprimés |

|

Contenants et emballages divers |

Polystyrène expansé de protection / Pellicules HDPE et LDPE / Plastiques stratifiés / Autres plastiques, polymères et polyuréthanne |

| Vêtements et articles de sport | |

|---|---|

| Produits: | A classer en : |

|

Boîtes / Étiquettes volantes / Sacs |

Carton plat / Autres plastiques / Pellicules HDPE et LDPE |

| Quincailleries | |

|---|---|

| Produits: | A classer en : |

|

Contenants et emballages divers |

Carton ondulé / PVC, acide polylactique (PLA) et autres plastiques dégradables / Contenants PET / Pellicules HDPE et LDPE |

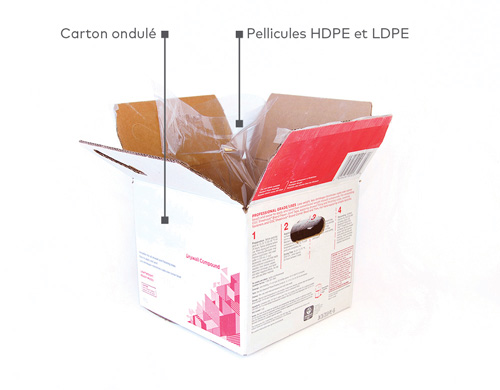

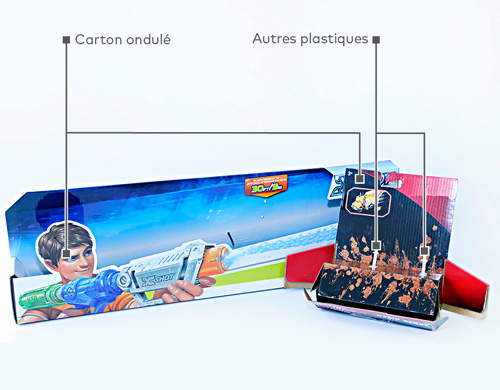

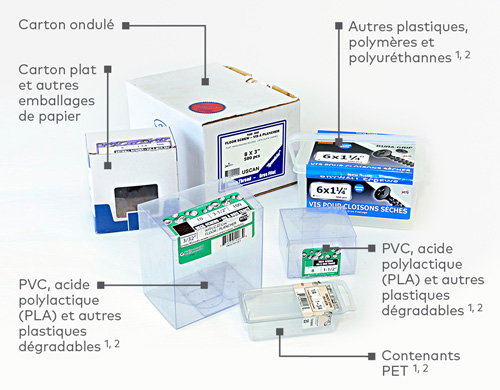

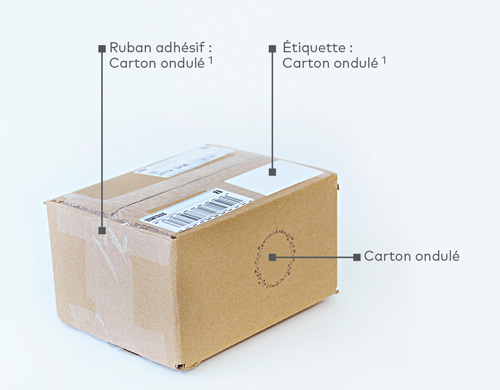

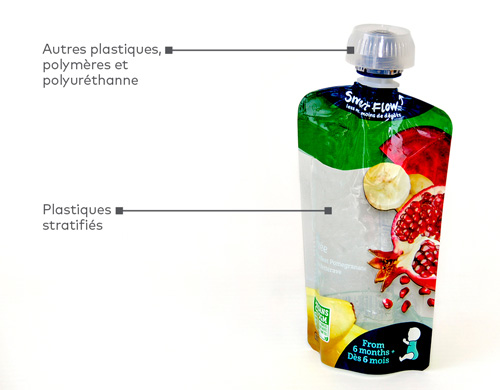

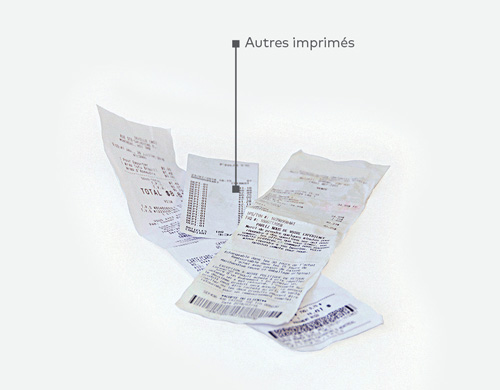

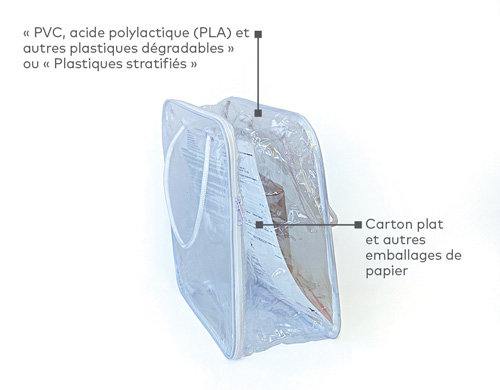

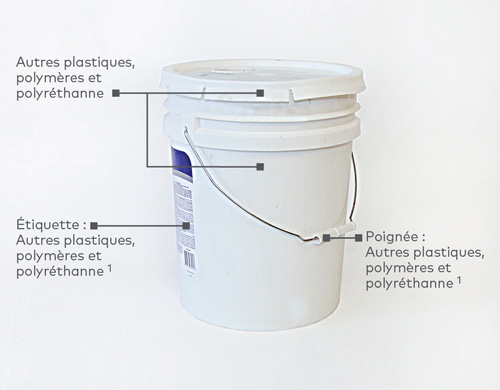

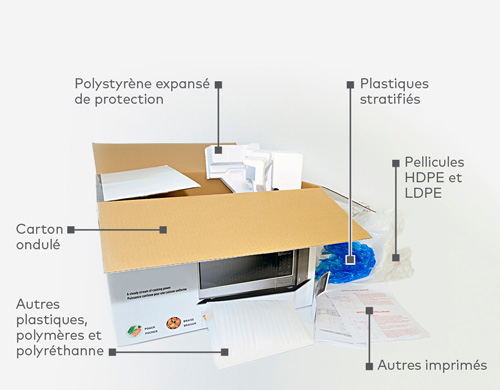

Exemples de contenants, d’emballages ou d’imprimés comportant plusieurs matières tarifées

Certains contenants, emballages ou imprimés sont source de plusieurs questionnements : dans quelle catégorie déclarer le bouchon, l’étiquette ou le couvercle? Une image vaut mille mots!

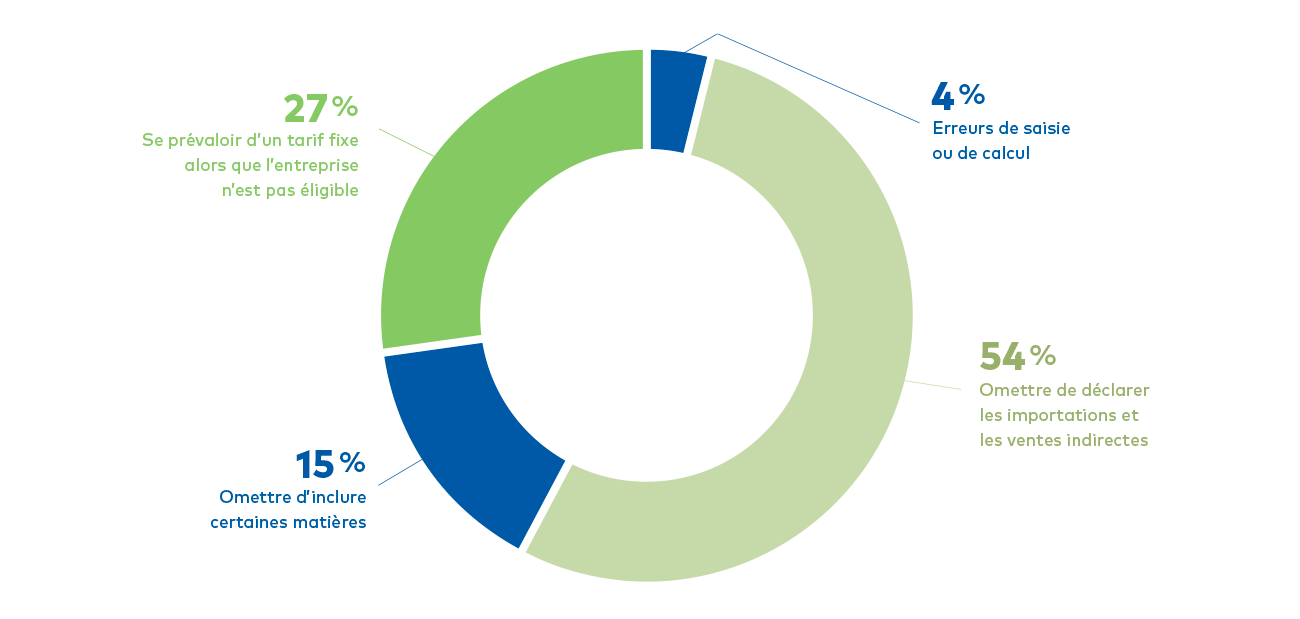

Erreurs fréquentes des distributeurs

On retrouve fréquemment les mêmes erreurs dans les déclarations des distributeurs. Évitez-les en appliquant ces petits trucs et astuces!

Erreurs de saisie ou de calcul

| Exemples et explications | Astuces |

|

Par exemple, si une entreprise vend une caisse de 24 bouteilles d’eau dans une boîte de carton destinée aux consommateurs, elle doit déclarer une boîte, mais aussi 24 fois le poids d’une bouteille en plastique. L’erreur est encore plus fréquente quand il s’agit de caisses de plusieurs emballages groupés. Par exemple, si une caisse comprend quatre emballages de six bouteilles entourées d’une pellicule de plastique, il faut déclarer une boîte en carton (si elle est destinée aux consommateurs), quatre pellicules de suremballage et 24 bouteilles. |

Utiliser des déductions non admissibles

| Exemples et explications | Astuces |

|

|

Oublier les matières visées pour les produits importés ou oublier de payer une contribution pour des fournisseurs ou des manufacturiers ne disposant pas d’une succursale au Québec pour lesquels vous êtes premier fournisseur

| Exemples et explications | Astuces |

|

|

Omettre des matières issues de contenants et d’emballages multiples ou déclarer des matières dans la mauvaise catégorie

| Exemples et explications | Astuces |

|

|

Omettre de déclarer le matériel publicitaire

| Exemples et explications | Astuces |

|

|

Omettre de déclarer les ventes et les emballages relatifs au commerce électronique

| Exemples et explications | Astuces |

|

|

Omettre d’inclure les matières accompagnant des produits visés par d’autres règlements dans la déclaration (ex. : boîte pour canettes consignées)

| Exemples et explications | Astuces |

|

|